ベンチャー企業におけるイノベーションを評価する新たな薬価・材料価格制度等に関する要望書

2017/05/09 ニュース by biotech

平成29年5月8日

厚生労働大臣 塩崎 恭久 殿

日本バイオテク協議会

会長 山田 英

ベンチャー企業におけるイノベーションを評価する新たな薬価・材料価格制度等に関する要望書

今般、オプジーボの事例を契機として、高額薬剤が医療保険財政や国民負担に与える影響の大きさ等への懸念から経済財政諮問会議で薬価制度抜本改革について議論がなされ、それを踏まえて中央社会保険医療協議会薬価専門部会において平成28年12月20日に「薬価制度の抜本改革に向けた基本方針」が示されたことは、当協議会にとりましても誠に喜ばしい限りであります。

特に基本方針の「2.改革とあわせた今後の取組み」の(3)項に「ベンチャー企業への支援」が掲げられ、また平成29年度厚生労働省予算概算要求においても、「医療系ベンチャー振興のための方策を展開し、医療系ベンチャーのエコシステムの確立を図り、ベンチャー発のイノベーションを促進する」ことを目的とした「医療系ベンチャー育成支援」が具体化されつつあることに対しまして、当協議会といたしまして有難く厚く御礼申し上げます。

革新的医療技術の創製にベンチャー企業の果たすべき役割はますます高まっており、当協議会会員各社もその使命を担い、研究開発に鋭意取り組んでいるところですが、それには高いリスクを伴うことから、資金調達、事業収益面でも大きな課題があり、わが国のベンチャー企業を取り巻く事業環境は大変厳しいものがあります。

つきましては、ベンチャー企業の経営の実情を踏まえ、ベンチャー企業によるイノベーションを評価する「新たな薬価・材料価格制度の導入」等について、以下の通り要望いたしますので、よろしくお取り計らいの程お願い申し上げます。

要望 新たな薬価・材料価格制度等の導入

提案1 中央社会保険医療協議会(中医協)ワーキンググループ設置等のお願い

| ・医療系ベンチャーの費用構造を含む実態調査など検討のための中医協ワーキンググループを設置する。

・薬価制度の抜本改革に向けて、中医協で実施される関係団体ヒアリングに、医療系ベンチャー関係業界団体も参加する。 |

2016年7月29日に厚生労働省発表の「医療のイノベーションを担うベンチャー企業の振興に関する懇談会」報告書(以下、ベンチャー懇報告書)の「イノベーションを評価する薬価制度の構築」の項に、以下のとおり記載されています。

旧来の薬価制度が、画期的なイノベーションを生み出すような投資を促進するような環境を必ずしも重視してこなかった点も十分に踏まえ、

1)医療系ベンチャーの費用構造を含む実態を調査した上で、その特性に対応した薬価における評価、

2)既存治療では難しい重篤な疾患の治癒が期待できる薬剤について、長期的な高い費用対効果を踏まえた、既存の画期性加算では十分に評価できていなかったイノベーションに対する新たな上乗せの評価(評価に時間を要する場合は、一旦上市した上で、追加的なデータに基づいて、薬価を引き上げることの検討も含む。)

などを中医協のワーキンググループにおいて検討し、~(以下省略)

中医協へのお願いとして薬価制度の抜本改革に向けて実施される中医協の関係団体ヒアリングに、医療系ベンチャー関係業界団体も参加させていただくことを強く望みます。日本の経済成長においてベンチャーは重要な役割を担っており、現在進められている薬価制度の抜本改革においても、ベンチャー支援が重要な鍵を握ると言えます。このベンチャーの重要性をご理解いただくためにも、中医協における関係団体ヒアリングに医療系ベンチャーの立場から直接の意見陳述の機会をいただくことを要望します。

提案2 ベンチャー体制整備加算(仮称)

| ベンチャー企業*が製造販売する希少疾病用医薬品で、年間売上額が20億円以下と小さいものについて、原価計算方式、類似薬効比較方式いずれの算定方式においても算定薬価に加算を適用する。ただし、予想売上を超えた場合は、再算定し加算分を減額する。

・年間5億円以下 ・・・算定薬価に20%加算 ・年間5~10億円 ・・・算定薬価に10%加算 ・年間10~20億円・・・算定薬価に5%加算 |

*:ベンチャー企業とは、設立20年未満かつ従業員300人以下の企業と定義しています(15頁参照)。

開発要請・公募品目は、その多くが難病治療薬、希少疾病薬のため、原価計算方式で薬価算定されることが多いのが現状です。しかし、医療系ベンチャー会社では、現状の原価計算方式では販売後に赤字になるケースが非常に多いと考えられます。

この原因としましては、医療系ベンチャー企業の費用構造を含む実態を調査することなく、企業規模とは無関係な係数を用いて算定されていることが考えられます。例えば、一般管理販売費比率(以下、販管費)は、「産業別財務データハンドブック(日本政策投資銀行)」に基づく業界平均値で設定されていますが、市販後の固定費(市販後調査費、信頼性保証業務費、販売費等の人件費等)は、販売額の大小に左右されないため、販管費を比率で設定されると、販売額が小さいものは赤字になってしまいます。

医療系ベンチャー企業は、大手企業とは異なり、販売品目が少ない、市場規模の小さい品目では売上規模が小さい等の結果として、工場の経費や人件費など固定費部分、すなわち医薬品製造販売業に必要な体制をまかなうことができないと考えられます。そのため、上市された開発要請・公募品目が赤字となってしまい、医療系ベンチャー振興の機運を冷やすこととなっています。

このような背景から、患者数の少ない難病・希少疾病、悪性腫瘍、遺伝子疾患の難病の治療薬を対象とする医療系ベンチャー企業にとって、有効な治療法がない分野への開発インセンティブが薬価算定の際に有効に働くよう、新たな加算導入を提案します。

提案3 ウルトラオーファン加算(仮称)

| 類似薬効比較方式で算定され、患者数が1,000人未満の場合には、算定値に加算を行う。 |

類似薬効比較方式における市場性加算(Ⅰ)については、希少疾病用医薬品として指定されていることが条件ですが、患者数が5万人以下、1,000人未満では状況が異なると考えられます。特に、患者数が1,000人未満の場合には、提案2に記載した医療系ベンチャー企業における費用構造の実態も踏まえ、安定供給を確保するためにも、新たに加算を設ける必要があると考えられます。

医療系ベンチャー振興の機運を高めるための新たな加算として導入を提案します。

提案4 原価計算方式における新たな補正加算

| 原価計算方式により算定された医薬品については、画期性、先進性を評価するため、画期性加算の要件イまたはハへの該当性を用いる。具体的には以下の場合に算定値に加算する。

・イとハが該当する場合 ・・・35~60%を算定値に加算 ・イまたはハが該当する場合・・・ 5~30%を算定値に加算

参考) 画期性加算の要件: イ 臨床上有用な新規の作用機序を有する ロ 類似薬に比して高い有効性又は安全性を有する ハ 当該新既収載品より、当該新既収載品の対象となる疾病又は負傷の治療方法の改善が客観的に示されている |

類似薬効比較方式の場合には、その薬剤の原価に係らず薬価そのものへ補正加算が適用され、画期性加算の場合は70~120%、有用性加算(Ⅰ)の場合は35~60%、有用性加算(Ⅱ)の場合は5~30%といずれも高いイノベーション評価となっています。

一方、原価計算方式の場合には、補正加算は営業利益率14.6%(平成28年度の場合)への補正によって行われますが、最大100%の補正を適用しても薬価全体への影響度は+24%であり、類似薬効比較方式の有用性加算(Ⅱ)の上限にも届かないのが現状です。

また、今般の薬価制度改革で先駆け審査指定制度加算が原価計算方式にも拡大されましたが、先駆け審査指定制度の指定要件は、「原則として、既承認薬と異なる新作用機序」「既承認薬が存在しない」等であるため、原価計算方式が適用される可能性が高いといえます。

しかし、先駆け審査指定制度加算は、類似薬効比較方式では薬価の10~20%であるのに対し、原価計算方式では営業利益率への加算は5%にすぎず、薬価全体への影響は+1%未満にすぎないのが現状です。

そのため、原価計算方式における補正加算は類似薬効比較方式に比べてインパクトが小さく、イノベーション評価も十分とはいえません。また、提案2に記載した医療系ベンチャーの費用構造の実態も踏まえ、新たな加算導入を提案します。

提案5 新キット製品非該当だが、革新的な非薬剤部分を持つ製品の薬価算定評価

| 新キット製品に該当しないが、薬剤部分と非薬剤部分を組み合わせた医薬品において、非薬剤部分が革新的かつ重要な役割を担う場合には、この非薬剤部分を原価計算によって算定するとともに、革新性に応じた加算評価も行う。 |

今日の科学技術は著しく進歩しており、特に、iPS細胞を始めとするバイオ技術は際立っており、様々な医療系ベンチャー企業等が医療への貢献に日々取り組んでいます。例えば、医薬品及び生体吸収材料等の組み合わせによって高い有用性を示す製品が今後も開発されると考えられます。

しかし、このような場合、新キット製品には該当しない製品もあり、生体吸収材料等がどんなに優れた機能を有していても、現行の薬価算定基準ではそのイノベーションが評価されないのが現状です。

そこで、上記のような非薬剤部分においても、革新的かつ重要な役割を担う場合には、原価計算によって算定することを提案します。また、革新性に応じた加算評価をすることを提案します。

提案6 再生医療等製品の価格算定基準の新設

| 再生医療等製品の価格算定基準の新設 |

再生医療等製品の定義は、(1)人又は動物の細胞に培養等の加工を施したものであって、イ 身体の構造・機能の再建・修復・形成するもの、ロ 疾病の治療・予防を目的として使用するもの、(2)遺伝子治療を目的として、人の細胞に導入して使用するものとなっています(PMDAホームページ参照)。

そのため、細胞培養などの特殊な工程が含まれることから、抗体医薬品と同程度又はそれ以上の開発費がかかると考えられます。また、再生医療の領域は、ノーベル賞を受賞された京都大学山中伸弥教授のiPS細胞の発見から大きな発展を遂げ、今後ますます製品開発が進むものと思われます。

このような背景の中、2015年11月18日開催の中央社会保険医療協議会総会においても議論されている通り、今後、再生医療等製品について算定ルールを検討するとの意向が示されております。前記を踏まえ、再生医療等製品における価格算定基準の新設を要望します。

提案7 医療上の必要性の高い未承認薬・適応外薬検討会議で医療上の必要性が高いと評価された開発要請・公募品目における不採算品再算定の実施

| 医療上の必要性の高い未承認薬・適応外薬検討会議で医療上の必要性が高いと評価された開発要請・公募品目(多くは難病治療薬、希少疾病用薬)のうち、販売後赤字になっている品目がある場合には、不採算による薬価引上げへの特例的予算配分を実施する。その実施時期は随時とする。また、特例的予算配分について、営業利益率を新薬算定における原価計算方式の係数にすることで対応する。 |

提案2に記載した通り、医療上の必要性の高い未承認薬・適応外薬検討会議で医療上の必要性が高いと評価された開発要請・公募品目は、その多くが難病治療薬、希少疾病用薬のため、原価計算方式で薬価算定されることが多く、医療系ベンチャーの費用構造の実態を踏まえ、販売後に赤字になるケースが非常に多いと考えられます。

そのため、医療系ベンチャー振興の機運を冷やすこととなり、安定供給を維持するうえでも影響が出ると考えられますので、販売後赤字になっている品目については、随時薬価引き上げへの特例的予算配分を実施することを提案します。その際、特例的予算配分につきましては、通常の不採算品再算定で用いられる営業利益率5%を、新薬算定における原価計算方式の係数(平成28年度の営業利益率:14.6%)にあわせることで対応することを要望します。

提案8 原価計算方式における新たな算定条件

| 希少疾病用医薬品等で日本医療研究開発機構等から、助成金や補助金の交付を受けた医薬品が、薬価収載時に原価計算方式によって算定される場合、開発費から助成金等が控除されるが、この控除をしないようにする。 |

医療系ベンチャーにとって、日本医療研究開発機構(以下、AMED)等から希少疾病用医薬品や未承認薬の開発助成金等の支援を受けることは極めて重要です。開発助成金等を受けた企業は、当該新医薬品の販売後に得られた収益の一部をAMED等に納付しています。

当該新医薬品の薬価収載時に原価計算方式が適用される場合には、算定段階で助成金等分が減額され、さらに販売後の売り上げに応じて納付金等を納めることになります。

一方、類似薬効比較方式適用の場合には、算定薬価自体には助成金等分の減額はなく、販売後の納付金等を納めることだけで対応します。

原価計算方式適用品目においては、収載時薬価の減額算定による収益減少の悪循環を生じています。

このようなことから、原価計算方式によって算定される場合、開発費からその助成金等分を控除しないようにすることを提案します。

提案9 医療機器における先駆け審査指定制度加算の導入

| 先駆け審査指定制度の指定をうけた医療機器については、算定価格に先駆け審査指定制度加算を適用する。 |

医薬品については、2016年2月10日付の薬価算定の基準で先駆け審査指定制度加算が明記されており、類似薬効比較方式では10~20%の加算、原価計算方式では営業利益率の5%が加算されます。

しかし、医療機器については、特定保険医療材料の保険償還価格算定の基準に新規収載品に係る特例として迅速な保険導入に係る評価が明記されているものの、先駆け審査指定制度加算は明記されておらず、営業利益率の評価要素においても記載がないのが実情です。

そのため、医療機器においてもイノベーション評価として先駆け審査指定制度加算を導入することを提案します。

提案10 適応拡大の市販後調査について

| ・市販後調査における必要例数の設定根拠を明確にする。

・適応拡大(ドラッグリポジショニング(DR)を想定)の市販後調査の必要例数を減らす。 |

医薬品における「新有効成分医薬品」の申請区分は、データ保護期間(再審査期間)8年で市販後調査3000例を求められていますが、その必要例数については設定根拠が明確ではありません。また、医薬品における適応拡大(ドラッグリポジショニング(DR)を想定)の場合には、データ保護期間(再審査期間)が4年と短いにもかかわらず、市販後調査3,000例を求められているのが現状です。

このように、適応拡大(DRを想定)の場合には、新有効成分医薬品の半分のデータ保護期間(再審査期間)で同じ水準の市販後調査を求められているため、企業の負担が大きく、特に医療系ベンチャー企業においては、提案2に記載したように医薬品製造販売業に必要な体制をまかなうのが困難な状況に陥りやすいと考えられます。

そのため、市販後調査における必要例数の設定根拠を明確にすること、及びDRの市販後調査の必要例数を減らすことを提案します。

提案11 既存の診療報酬点数準用による新規保険適用検査項目の点数付与に関するルールの変更

| 既存診療報酬の準用点数は、業界/学会等からの希望がない限りは次回診療報酬改定時に準用先の点数改定に影響されることなく、個別に保険収載上の評価を実施する。

準用方式は踏襲するが、新規保険適用を希望する企業が、希望する点数に近似した準用先を希望・交渉できるようにする。 |

体外診断薬における新規開発・改良品目では、名称や測定原理が類似している既存の診療報酬点数が準用されますが、必ずしも臨床的意義や有用性・利便性が類似しているとは言えない項目もあります。

診療報酬改定時に準用先の点数が下がれば、関連のない検査項目であっても準用項目に連動して点数が下がってしまいます。

現在、新規開発・改良品目の臨床的意義や有用性・利便性について、その価値を評価する仕組みがなく、企業側にとって新たな技術開発に対するインセンティブが働きません。

新規開発・改良品目で、既存の診療報酬を準用することにより保険適用とする場合の根拠や考え方を明確にしていただき、準用によって付与された点数は、次回診療報酬改定時に準用先の点数改定に影響されることなく、個別に保険収載上の評価を実施することを提案します。

また、企業側の新しい技術開発等に対するインセンティブを確保するためにも、企業側が希望する点数に近似した準用先を希望・交渉できる仕組みを導入することを要望します。

提案12 医療系ベンチャーが開発する医薬品等に対する財政措置

| 医療系ベンチャーが開発する医薬品等に対する財政措置を検討する。

1) 開発要請・公募によるオーファン薬や難病治療薬等の治験薬製造、本格的製造工場創設や、再審査期間中における安全対策に対する補助金創設 2) 抗悪性腫瘍剤、免疫抑制剤等の副作用被害救済制度が適用されないものに企業がかける補償保険への資金支援 3) オーファン薬や難病治療薬の開発助成金の増額 |

「医療のイノベーションを担うベンチャー企業の振興に関する懇談会」報告書(2016年7月29日厚生労働省)にも記載されていますように、「オーファン疾患に対する開発助成を増額すべきである」、「市販後調査(PMS)に関しては、開発助成も含めて、承認後、当該企業に必要資金需要を満たすなどの支援が考えられる」とのご意見を承り誠にありがとうございます。

事業規模の小さい医療系ベンチャーにとって、医薬品等の開発費用はもちろんのこと、治験薬製造や本格的製造工場創設の費用、上市後に必要とされる安全対策等は多大な負担となっております。

特に、医療系ベンチャー企業を含む日本バイオテク協議会会員企業につきましては、2015年度の営業利益は、大手製薬企業とは異なり、ほとんどの企業で赤字となっており、銀行では資金調達が難しい状況となっております(「参考)ベンチャー企業の実情」参照)。このような医療系ベンチャーの実情を踏まえ、上記3点の財政措置を要望します。

【本件に関する問い合わせ先】

日本バイオテク協議会

幹事長 菅谷 勉 (ノーベルファーマ) 電話 03-5651-1160

医療保険制度研究部会

代表幹事 岡村 俊明(ノーベルファーマ) 電話 03-5651-1102

参考)ベンチャー企業の実情

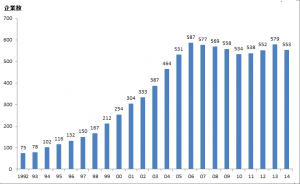

「2015年バイオベンチャー統計・動向調査報告書(概要)」(一般財団法人バイオインダストリー協会)によると、バイオベンチャーは表1に示す条件1~4のすべてを満たすものと定義されています。この定義に該当するバイオベンチャー企業総数の推移は、1992年以降、年々増加傾向にありましたが、2006年以降は横ばいとなり、年間500~600社でほぼ推移し、2014年は553社となっています(図1)。バイオベンチャー企業総数推移が横ばいとなる原因としましては、新規バイオベンチャーの設立がある一方で、解散、清算した企業や定義からはずれた企業が存在していることが要因の一つと考えられます。また、大学及び公的機関発バイオベンチャーについては、2008年以降、設立数の減速、解散、撤退が続いているとのことです。

バイオベンチャー553社と大手製薬企業27社の事業規模比較(表2)をみると、大手製薬企業の売上高が1,602億円(中央値)、営業利益が289億円(中央値)であるにもかかわらず、バイオベンチャーでは、売上高が62百万円(中央値)、営業利益が0.0百万円(中央値)と、売上と利益いずれもほとんどありません。

また、日本バイオテク協議会 会員企業14社では、売上高が355百万円(中央値)、営業利益が▲369百万円(中央値)であり、さらに厳しい事業環境となっております。

このようなベンチャー企業の厳しい実情をご理解いただき、ベンチャー企業によるイノベーションを評価する「新たな薬価・材料価格制度の導入」等についてぜひともご検討のほどよろしくお願い申し上げます。

図1 バイオベンチャー企業総数推移

参考)「2015年バイオベンチャー統計・動向調査報告書(概要)」(一般財団法人バイオインダストリー協会)

表1 バイオベンチャーの定義

| 以下の表の条件1~4すべてみたすものをバイオベンチャーと定義 | |||||||||||

| 条件1 | バイオテクノロジーを手段あるいは対象として事業を行うもの | ||||||||||

| 条件2 | 中小企業基本法による中小企業の定義のうち、従業員数に関する条件にあてはまるもの

|

||||||||||

| 条件3 | 設立から20年未満のもの | ||||||||||

| 条件4 | 研究開発、受託研究サービス、製造、先端科学関連コンサルティング等を主たる事業とするもの | ||||||||||

参考)「2015年バイオベンチャー統計・動向調査報告書(概要)」(一般財団法人バイオインダストリー協会)

表2 日本バイオテク協議会 会員企業14社、バイオベンチャー579社及び大手製薬企業27社の事業規模比較(注:本表に当協議会会員アンケート結果を追加の予定)

| 日本バイオテク協議会会員企業(2015年度) ※1 | バイオベンチャー

(2014年度)※2 |

大手製薬企業27社

(2015年度)※4 |

||||

| 売上高

(百万円) |

営業利益

(百万円) |

売上高

(百万円) |

営業利益

(百万円) |

売上高

(百万円) |

営業利益

(百万円) |

|

| 中央値 | 355 | ▲369 | 62.0 | 0.0 | 160,284 | 28,878 |

| (最大値) | 7,435 | 472 | 6,665.0 | 264.0 | 1,807,378 | 248,986 |

| (最小値) | 0 | ▲4,214 | 0.0 | ▲2,295.0 | 11,183 | 83 |

| 平均値 | 1,092 | ▲723 | 238.0 | ▲105.6 | 365,054 | 50,259 |

※1)日本バイオテク協議会 会員企業・・・アンジェスMG、ジャパン・ティッシュ・エンジニアリング、レクメド、ヒューマン・メタボローム・テクノロジーズ、メディネット、ノーベルファーマ、テラ、サンバイオ、デ・ウエスタン・セラピテクス、クリングルファーマ、カイオム・バイオサイエンス、ファンペップ、カルナバイオサイエンス、オンコリスバイオファーマ

※2)「2015年バイオベンチャー統計・動向調査報告書(概要)」(一般財団法人バイオインダストリー協会)

※3)大手製薬企業27社・・・武田薬品工業、大塚HD、アステラス製薬、第一三共、エーザイ、中外製薬、田

辺三菱製薬、大日本住友製薬、協和発酵キリン、塩野義製薬、大正製薬HD、参

天製薬、久光製薬、小野薬品工業、キョ―リン製薬HD、ツムラ、科研製薬、持

田製薬、日本新薬、キッセイ薬品、ゼリア新薬工業、鳥居薬品、扶桑薬品工業、

あすか製薬、日本ケミファ、生化学工業、わかもと製薬

「製薬企業27社の2016年3月期通期連結決算集計表①」(2016年5月31日付 日刊薬業 第14439号)